「ポイ活で稼いだポイント、税金ってかかるの?」「いくらから確定申告が必要?」「会社にバレない?」——

このページでは2026年の最新情報をもとに、ポイントサイト収入の税金についてケース別早見表・住民税の落とし穴・副業バレ対策・記録テンプレまで一気に解説します。

筆者自身も累計1,243,000pt以上をポイ活で獲得してきた経験をもとに、実際に気になった疑問を軸にまとめました。まずは早見表でご自身の状況を確認してください。

📋 もくじ

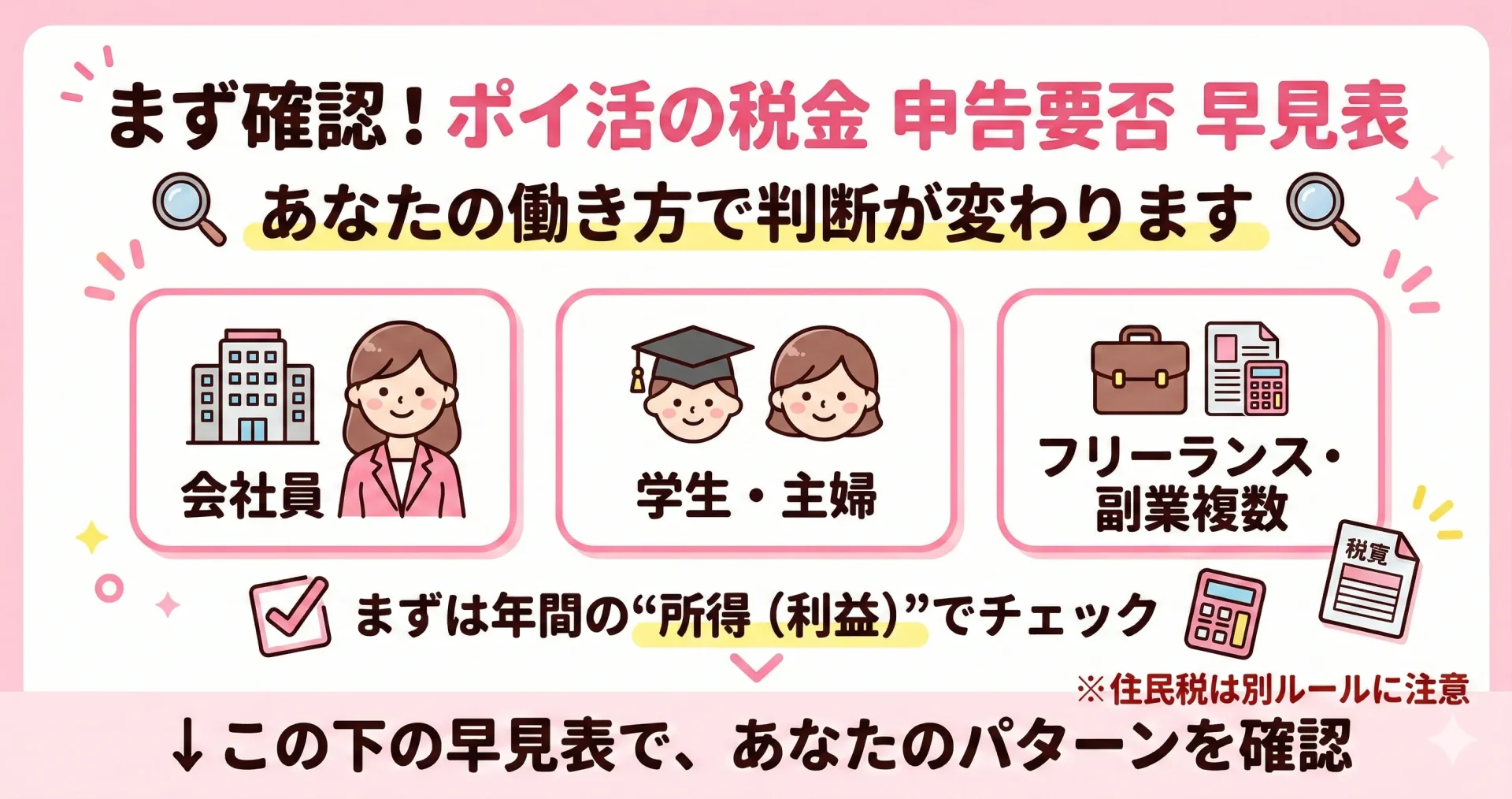

まず確認:申告要否の早見表でチェック

ポイ活の税金でいちばん多い誤解は「全員が確定申告しなければいけない」というもの。実際にはあなたの働き方・収入状況によって判断が変わります。まず下の早見表でご自身の属性を確認してください。

会社員(給与所得者)

| ポイ活などの所得(利益)の目安 | 所得税の申告 | 住民税の申告 | ひとことメモ |

|---|---|---|---|

| 年間 20万円以下 | 不要(所得税) | 要確認※1 | 住民税は別ルールあり |

| 年間 20万円超 | 必要 | 必要 | 確定申告を実施 |

| 医療費控除・ふるさと納税等で確定申告する場合 | 全額合算で申告 | 必要 | 20万以下でも申告対象になる |

⚠️ ※1「住民税は別ルール」の落とし穴

所得税の「20万円以下は申告不要」というルールは住民税には原則として適用されません。給与以外の所得(ポイ活・副業など)がある場合、金額の多少にかかわらず住民税の申告が必要になると案内している自治体が多いです。ただし、自治体や状況によって扱いが異なることもあるため、心配な場合はお住まいの市区町村に確認してください。

参考:東京都小平市「給与所得以外の所得についての住民税の申告は必要ですか」(city.kodaira.tokyo.jp)

なお、確定申告を行えば住民税申告は自動的に済む仕組みになっています。

専業主婦・学生(給与がない/少ない)

所得税の基礎控除は合計所得金額に応じて58万~95万円へ見直され、給与所得控除の最低保障額も65万円に引き上げられました。扶養控除等の「所得要件」も48万円→58万円へ変更されています。

※基礎控除は所得により段階的に変わります。

・本人に所得税がかからない目安:給与所得控除(最低65万)+基礎控除(最大95万)で、最大160万円程度まで広がるケースがあります(所得・状況により異なります)。

・扶養に入れるかの判定:扶養親族等の所得要件が48万→58万に変わり、給与収入のみなら年収123万円が目安になります。

(社会保険の「106万/130万」などは別ルール)

扶養(配偶者控除・扶養控除)の判定ライン(目安)

| 区分 | 判定基準(所得) | 給与収入のみの目安 | ポイント |

|---|---|---|---|

| 同一生計配偶者/扶養親族 | 合計所得金額58万円以下 | 年収123万円以下 | ポイ活は「収入」ではなく、経費を引いた「所得」で判定 |

| 勤労学生(参考) | 合計所得金額85万円以下 | (給与のみなら目安:年収150万円前後) | 勤労学生控除の要件。該当する人は学校/税務署へ確認 |

ここでの金額は「所得」(収入−必要経費)の話。ポイントの場合、現金で受け取ったポイントがすべて課税対象とは限りません(後述)。まずは実際にポイントをいくら受け取ったかを整理しましょう。

個人事業主・フリーランス・複数の副業を持つ人

| 状況 | ポイ活収入の扱い | 申告 |

|---|---|---|

| すでに確定申告している | 他の雑所得に合算 | 合算で申告必要 |

| チャットレディ等の副業と併用 | 雑所得として合算 | 合算で申告必要 |

| ポイ活のみ・年間20万円以下 | 申告不要(所得税) | 住民税に注意 |

✅ まず最初に確認するチェックリスト

- □ 今年ポイントサイトで受け取った合計ポイント(現金換算)を把握している

- □ 給与以外の所得(副業・チャットレディ等)が他にあるか確認した

- □ 医療費控除・ふるさと納税など確定申告を行う別の理由がないか確認した

- □ 扶養家族に入っている場合、配偶者・親の税務上の影響を把握している

- □ 今年のポイント収支を記録してある(またはこれから記録する)

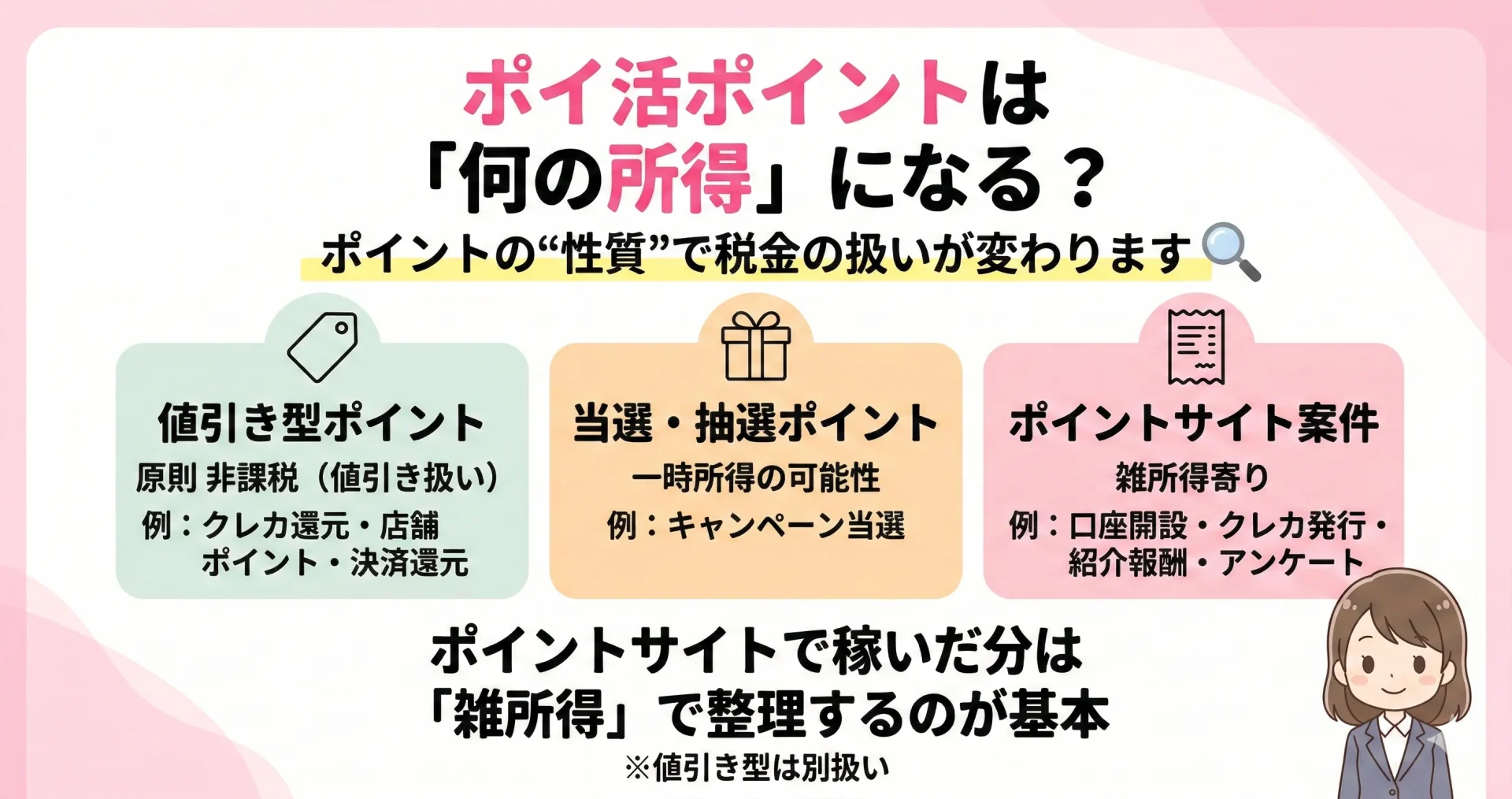

そもそもポイ活収入は何の「所得」になる?

税金の話をする前に重要なのが「ポイ活の収入がどの所得区分に入るか」の整理です。ここを理解しておくと、課税になるケース・ならないケースの判断が一気にラクになります。

「ポイント=全部課税」ではない理由

国税庁の考え方では、ポイントは大きく次の3パターンに分かれます。

| ポイントの性質 | 課税扱い | 典型例 |

|---|---|---|

| 値引き・割引の代替 | 非課税(値引きと同様) | クレカ利用で貯まるポイント、スーパーのレジポイント |

| 経済的利益(懸賞・抽選など) | 一時所得の可能性 | キャンペーン当選ポイント |

| 労務・役務の対価 | 雑所得 | ポイントサイトの案件(口座開設・クレカ申込等) |

ポイントサイトで「案件をこなして獲得するポイント」は基本的に「雑所得」として扱われます。これは何かの作業(申し込み・利用・登録)をした対価としてポイントを受け取るため、労務・役務の報酬に近いと解釈されるからです。

課税寄りになりやすいパターン

ポイントサイトで獲得したポイントは、現金化・換価(ギフト券/電子マネー等)や紹介報酬など、価値がハッキリしたタイミングで「所得」として整理されやすくなります。

- 現金・銀行振込で出金

現金化した時点で「収入」として説明しやすく、課税対象になりやすいです。 - 友達紹介ボーナス

紹介という行動の対価なので、ポイントサイト案件と同様に「雑所得寄り」になりやすいです。 - 高額ギフト券・Amazonギフト等に交換

金額(価値)が明確になり、所得としてカウントしやすく課税対象になりやすいです。 - マイルに交換して特典航空券で利用

利用時に価値が見えやすく、課税の論点になりやすいです。

※補足:買い物還元の「値引き型」ポイント/マイルは、値引きと同様に整理される考え方(国税庁 No.1907)があります。一方で、口座開設・クレカ発行などの“役務の対価”で得たポイントは、マイルに替えても「雑所得寄り」という性質が消えるわけではありません。

ポイントの課税区分は法令上グレーゾーンが多く、国税庁の見解も細かい事例ごとに異なります。本記事の内容は一般的な解釈をもとにしており、最終的な判断は税務署または税理士にご確認ください。

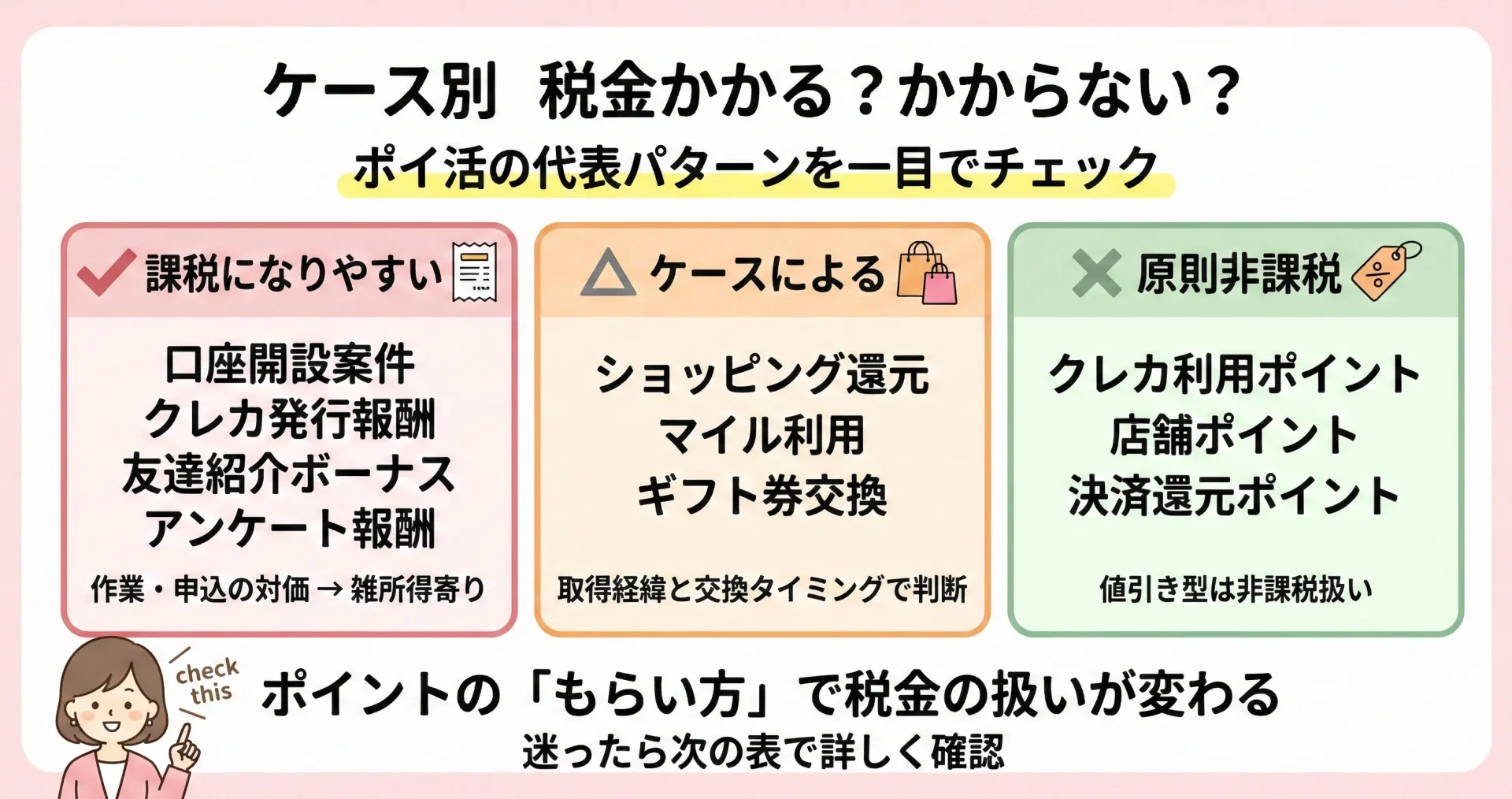

ケース別:税金かかる?かからない?

実際によくあるケースを表にまとめました。「自分のパターンはどれ?」という視点で確認してください。

ポイントサイト案件別の課税目安

| 案件の種類 | 課税? | 所得区分 | 理由・ポイント | 記録の残し方 |

|---|---|---|---|---|

| 口座開設・証券口座など | 課税 | 雑所得 | 申し込み・開設という役務提供の対価 | 案件名・確定日・ポイント数をメモ |

| ポイントサイト経由の「クレカ発行」案件 | 課税 | 雑所得 | 申し込み・利用などの役務対価として付与されるポイント | 案件名・確定日・pt数を記録 |

| カード利用でもらうカードポイント/店舗独自ポイント(値引き型) | 原則非課税 | — | 通常の商取引の値引きと同様の扱い | (通常は記録不要) |

| ポイントサイトのショッピング還元(現金・ギフトに交換できるポイント) | 課税の可能性 | 雑所得/一時所得 | 「保有」ではなく使用・交換のタイミングで考えるのが一般的 | 交換日・交換先・金額を記録 |

| アンケート回答 | 課税 | 雑所得 | 労務(回答作業)の対価 | 回答数・獲得ptの合計を月次記録 |

| 友達紹介ボーナス | 課税 | 雑所得 | 紹介行為という役務の対価 | 紹介人数・獲得ptをメモ |

| キャンペーン・抽選当選 | 課税 | 一時所得 | 偶発的な経済的利益(50万円控除あり) | 当選内容・時期・換金額をメモ |

| 電子マネー・QR決済ポイント(利用額還元型) | 非課税の可能性 | 値引き扱い | 支払いに対する還元。店舗独自の値引きと同様の解釈 | (通常は記録不要) |

⚠️ 「換金していないから大丈夫」は要注意

クレカや店舗の値引き型ポイントは、通常の値引きと同様に整理されるため、取得・使用(商品交換を含む)で課税関係が生じない扱いです(国税庁 No.1907)。

一方、ポイントサイト案件や紹介報酬など役務の対価で得たポイントは、現金・電子マネー・ギフト券などに交換して価値が確定したタイミングで所得として整理するのが安全です。迷う場合は税務署へ確認してください。

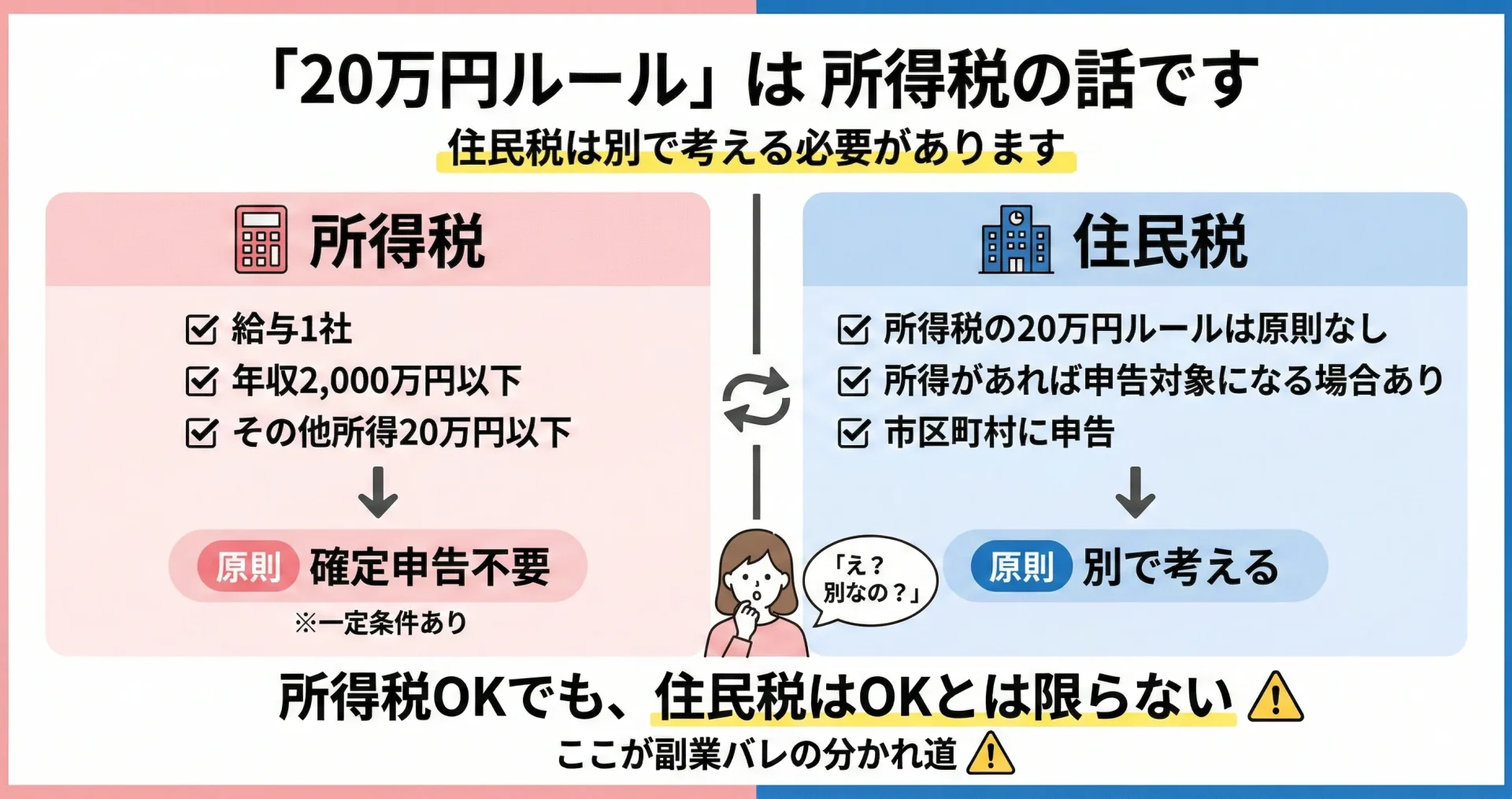

いくらから?「所得税」と「住民税」を分けて考える

「20万円まで確定申告不要」という話を聞いたことがある方も多いと思います。ただし、この「20万円ルール」には重要な前提と落とし穴があります。

会社員の「20万円」の正確な意味

✅ 「20万円以下で申告不要」が成立する条件

- □ 給与収入が1社のみ(複数の会社から給与をもらっている場合は別ルール)

- □ 医療費控除・住宅ローン控除・ふるさと納税(ワンストップ特例以外)などで確定申告する予定がない

- □ 副業・ポイ活を合算した「その他の所得の合計」が20万円以下

- □給与の収入金額が2,000万円以下

- □給与を1か所から受けていて、その給与の全部が源泉徴収(年末調整の対象)になっている

※ふるさと納税でワンストップ特例を使う場合は確定申告不要。ただしワンストップ特例の要件(申告先5自治体以内など)に注意。

住民税が「別枠」になりやすい理由

ここが多くの会社員が見落とすポイントです。

所得税は「20万円以下なら申告不要」ですが、住民税はこのルールが原則として適用されません。給与以外の所得がある場合、金額の多少にかかわらず住民税の申告が必要になると案内している自治体が多く、申告先は住んでいる市区町村の役所(市民税課など)になります。

⚠️ 「住民税」の2つの落とし穴

落とし穴①:所得税と住民税は別物

「確定申告しなかった=住民税も申告していない」という状態は、住民税の無申告になります。住民税の無申告は後から追徴されるリスクがあります。

落とし穴②:会社バレの主なルート

副業収入があると住民税の金額が通常より増えます。会社はこの住民税の通知を見て「副業があるかも?」と気づく場合があります(後述)。

扶養を外れる「壁」は103万→123万へ(2026)

よく言われる「103万円の壁」は、令和7年度税制改正で扶養判定の目安が変わり、給与収入のみの場合は約123万円が目安になります。

| 収入の種類 | 扶養判定の目安 | 計算イメージ |

|---|---|---|

| 給与所得(給与収入のみ) | 年収123万円以下 | 123万円 − 給与所得控除(最低65万円)= 所得58万円 |

| 雑所得(ポイ活など) | 合計所得金額58万円以下 | (収入 − 必要経費)で判定 |

| 給与+雑所得 | 合計所得金額が58万円以下か | 給与所得+雑所得を合算して判定 |

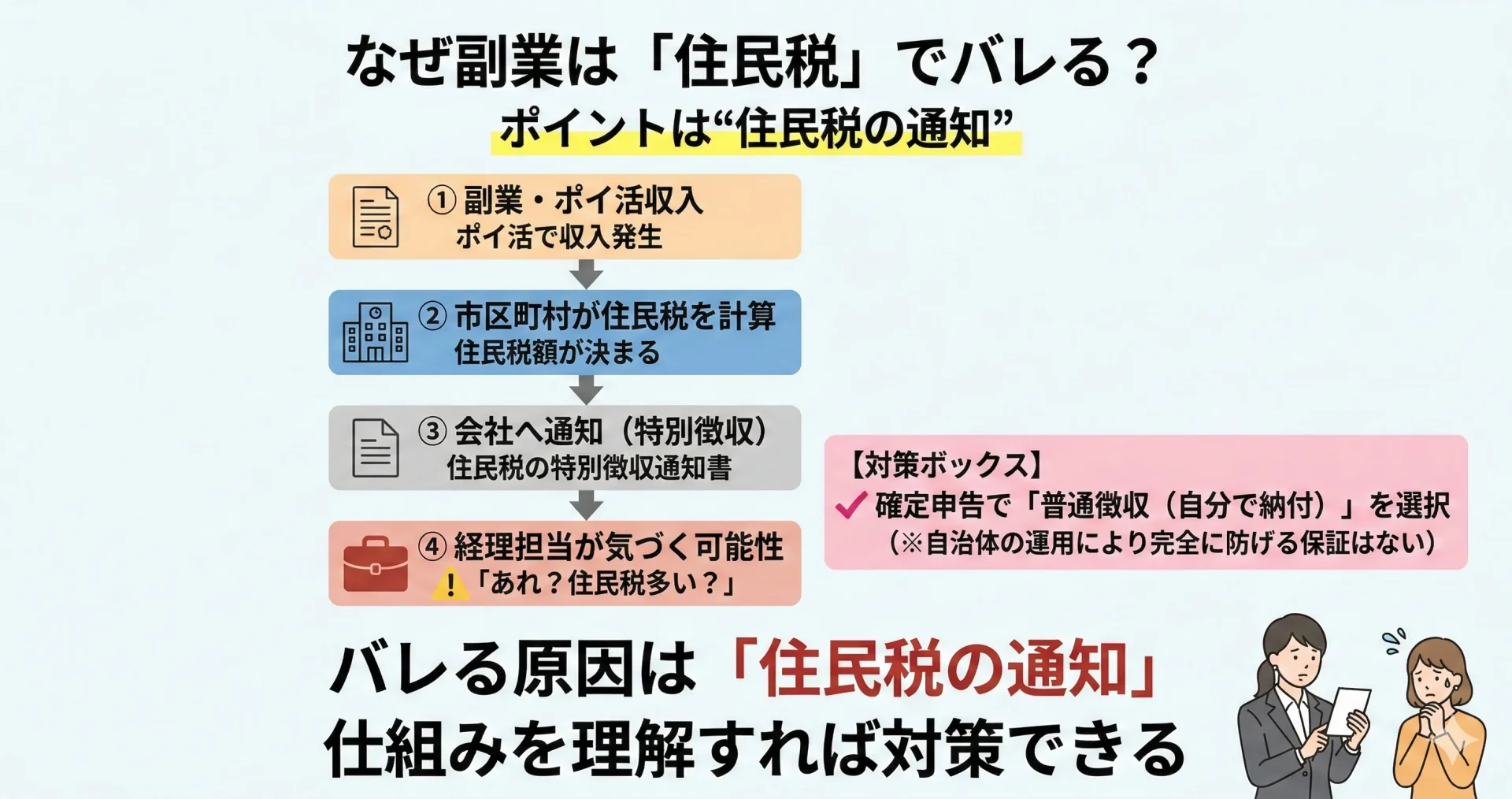

会社にバレる?バレない?住民税と申告方法の注意点

副業をしている方が気にするのが「会社に副業・ポイ活がバレないか」という点です。ここでは住民税の仕組みと申告時の注意点を解説します。

なぜ「住民税」でバレるのか

通常、会社員の住民税は会社が給与から天引きして納付する「特別徴収」という形を取っています。会社は毎年5〜6月ごろに市区町村から「住民税の特別徴収額通知書」を受け取ります。

副業収入があると、その分だけ住民税の金額が上乗せされるため、通知書を見た経理担当者が「なぜこの社員の住民税が多いのか」と気づく可能性があります。これが副業バレの主なルートです。

安全側の運用:記録→申告→相談の順番

✅ バレを最小限にする「安全側の運用フロー」

- 月次でポイント収入を記録する(後述のテンプレ参照)

- 年末に合計額を計算して申告要否を判断

- 確定申告が必要な場合は、住民税の納付方法を「自分で納付(普通徴収)」に設定する(確定申告書の第2表に記載欄あり)

- 判断に迷う場合は税務署の無料相談か税理士へ相談(確定申告期間中は税務署で無料相談あり)

※「自分で納付」設定にしても、会社への通知が完全になくなるわけではありません。確実なバレ防止策を求める場合は税理士への相談をお勧めします。

記録の付け方:年末に詰まない”テンプレ運用”

税金の計算で一番困るのが「年末に何でいくら獲得したか分からなくなる」という問題です。月1回の記録習慣を作っておくと安心です。

📋 コピペで使えるポイ活収入管理テンプレ(月次)

| 日付 | サービス名 | 案件名 | 案件種別 | 確定pt | 換算金額 | 交換先 |

|---|---|---|---|---|---|---|

| 2026/01/15 | ハピタス | ○○銀行口座開設 | 金融・口座開設 | 5,000pt | 5,000円 | 現金 |

| 2026/01/20 | モッピー | △△カード発行 | クレカ申込 | 8,000pt | 8,000円 | Amazonギフト |

記録すべき項目:日付・サービス名・案件名・案件種別・確定ポイント数・現金換算額・交換先・証跡URL

スマホからも入力でき、合計金額も自動計算できます。年度末に「その年の確定額合計」がすぐ分かるようになります。

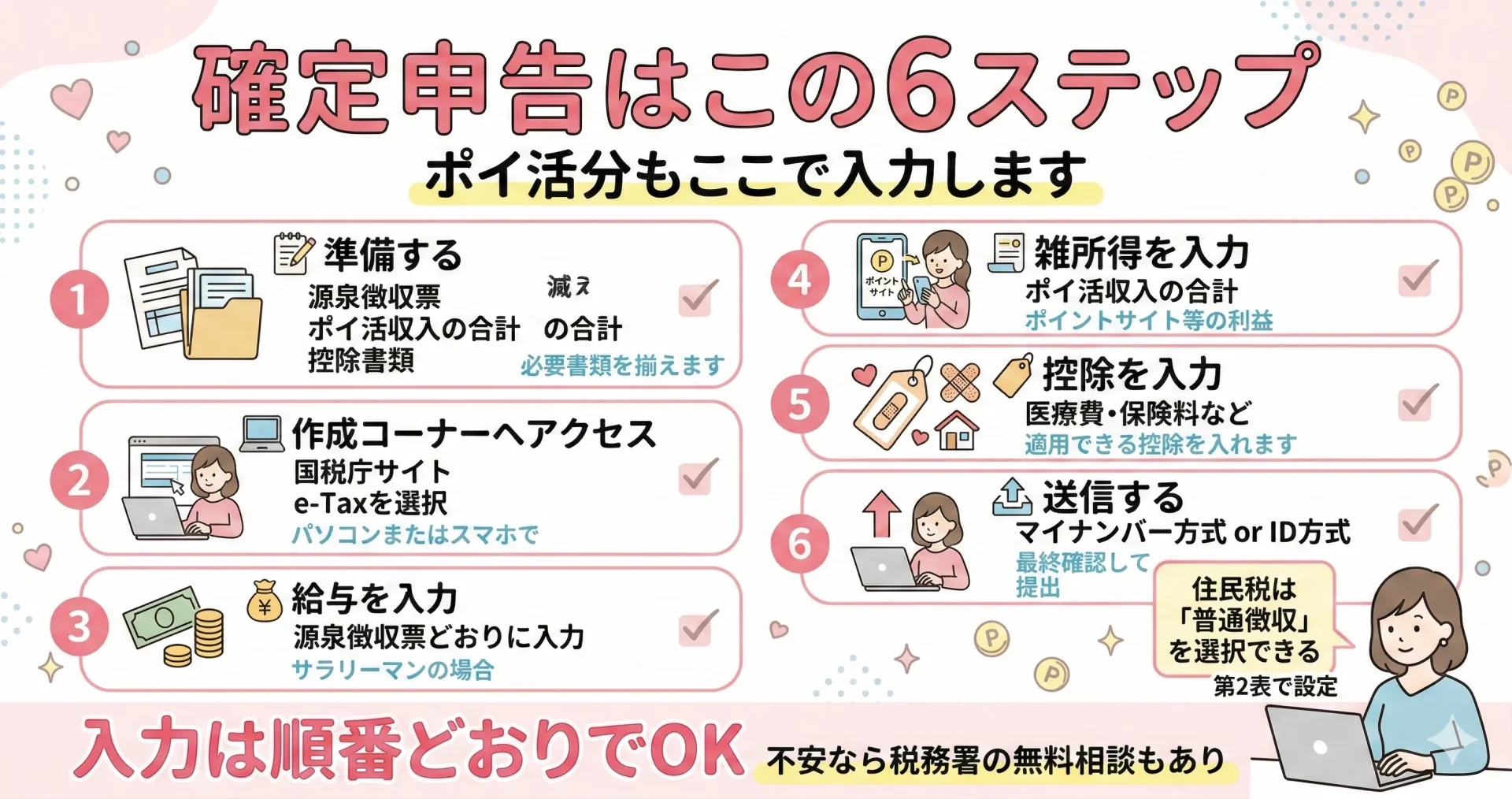

確定申告のやり方(ざっくり手順)

必要なもの

- 源泉徴収票(会社員の場合:勤め先から年末〜翌1月に入手)

- ポイント収入の記録(上記テンプレ等)

- 銀行口座情報(還付がある場合)

- 各種控除の書類(医療費領収書・生命保険料控除証明書等、該当する場合)

- マイナンバーカードまたは本人確認書類

e-Taxの大まかな流れ

- 国税庁「確定申告書等作成コーナー」(https://www.keisan.nta.go.jp/)にアクセス

- 給与所得欄に源泉徴収票の数字を入力

- 雑所得欄にポイント収入の合計を入力

- 各種控除を入力

- 住民税の納付方法を「自分で納付」に設定(バレリスク低減)

- マイナンバーカードまたはID・パスワード方式で送信

| 状況 | 対応方法 |

|---|---|

| 合計額が20万円前後で不確か | 記録を整理してから税務署の無料相談へ |

| 扶養への影響が心配 | 配偶者・親の税務担当(または税理士)へ相談 |

| 複数の副業と合算して判断が難しい | 税理士に依頼(副業・雑所得に強い税理士を選ぶ) |

| 過去の申告漏れが心配 | 税務署に自主的に相談(任意の修正申告が有利) |

→ 【2026年版】チャットレディの税金・確定申告ガイド

よくある質問(FAQ)

まとめ:不安な人ほど「記録→早見表→必要なら申告」でOK

✅ ポイ活税金対応の3ステップ

- 記録する:月1回、案件名・獲得ポイント・換算額をスプレッドシートにメモする

- 早見表で確認する:年末に合計額をチェックして申告要否を判断

- 必要なら申告する:20万円超(会社員)または別の申告理由がある場合は確定申告を実施(令和7年分の期限:2026年3月16日)

ポイ活は正しく記録・申告することで、安心して長く続けられる副収入源になります。ぜひ今日から月次記録の習慣を始めてみてください。

💰 稼げるポイントサイトを選んで、賢く副収入を得よう

税金の心配をする前に、まずは還元率が高くて信頼できるポイントサイトを選ぶことが大切。累計100万pt以上の経験から厳選したランキングをチェック!

※本記事はポイ活に関する一般的な情報提供を目的としており、税務・法務上の個別アドバイスではありません。